오늘 주식 시장 정말 뜨거웠죠? 안녕하세요, 오늘도 차트 속에서 희망을 낚는 '여왕개미'입니다.

포스코홀딩스 주주분들 오늘 다들 웃으셨나요? 한동안 철강 업황이 어쩌니 리튬 가격이 저쩌니 하면서 마음고생 시키더니, 드디어 코스피 26위의 위엄을 보여주며 기지개를 켜는 모습이네요

. "철강은 이제 끝물인가?" 싶다가도 이런 반등을 보면 역시 구관이 명관이라는 생각이 듭니다.

결론부터 시원하게 꽂아드리고 시작할게요. POSCO홀딩스는 이제 단순한 철강 기업이 아니라 리튬과 배당이라는 '쌍포'를 장착한 밸류업의 핵심 주자로 변모하고 있습니다.

POSCO홀딩스 기업개요

포스코홀딩스는 1968년 포항종합제철로 시작해 대한민국 산업화의 상징과도 같은 기업이죠. 2022년 지주사 체제로 전환하면서 철강뿐만 아니라 이차전지 소재, 에너지 등 그룹의 전체적인 방향을 잡는 컨트롤 타워가 되었습니다. 현재 시가총액은 29조 3,382억 원으로 코스피 26위를 굳건히 지키고 있는 거대 공룡입니다.

외국인 보유 주식수는 23,727,924주로 소진율이 29.32%에 달해 글로벌 큰손들도 꾸준히 관심을 갖는 종목입니다. 주요 매출 구성을 보면 여전히 철강 부문이 든든한 버팀목이 되어주고 있지만, 앞으로는 친환경 인프라와 배터리 소재 비중이 급격히 늘어날 전망이라 가슴이 웅장해집니다.

지주사 전환 이후 자회사들의 실적을 하나로 모으면서 사업 구조가 한층 정교해졌는데요. 8만 명이 넘는 주주들이 이 종목을 믿고 기다리는 이유는 탄탄한 자산 가치와 미래 성장 동력이라는 두 마리 토끼를 모두 잡았기 때문이 아닐까 싶습니다.

최신 뉴스

포스코홀딩스와 관련해서 최근 시장의 이목을 끈 뉴스들이 참 많습니다. 특히 노동 환경과 실적에 대한 이야기가 핵심인데요.

- 포스코, 협력사 7천 명 '직고용' 결정... 하청 사용자성 인정 - 하청 직원들에 대한 전향적인 직고용 결정으로 노사 관계의 새로운 국면을 맞이했습니다.

- 상법 개정 후 첫 정기주총, 주주 환원 정책 강화 목소리 - 주주들이 배당 확대와 자사주 소각 등을 강력하게 요구하고 있어 주가에 긍정적입니다.

- 삼성전자만 깜짝 실적이 아냐, 삼성전기 등 IT/소재주 릴레이 서프라이즈 - 전반적인 대형주들의 실적 개선세가 포스코홀딩스에게도 훈풍이 되었습니다.

- 포스코아르헨티나, 리튬 법인세 이연 혜택으로 수익성 개선 전망 - 해외 리튬 사업에서의 재무적 이익이 가시화되고 있다는 소식입니다.

- 노란봉투법 시행 한 달, 포스코 등 대기업 노사 분규 리스크 완화 주력 - 법적 변화 속에서도 안정적인 경영 환경을 구축하려는 노력이 돋보입니다.

오늘 주가

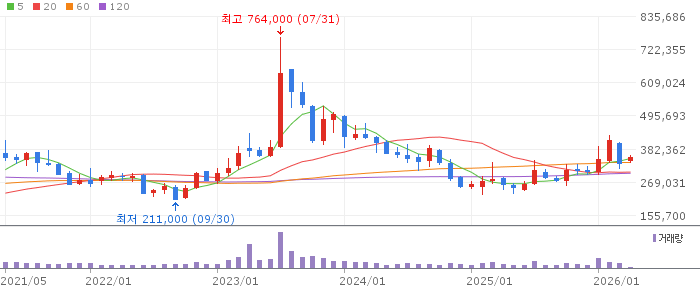

오늘 포스코홀딩스는 전형적인 대형주의 강한 반등을 보여주었습니다. 주요 수치들부터 짚어보겠습니다.

- 시가총액: 29조 3,382억 원

- 외국인 보유비중: 29.32%

- 거래량: 454,015주

- 거래대금: 162,722백만 원

- 고가: 363,500원 / 저가: 351,000원

오늘 주가는 어제보다 17,000원 오른 362,500원으로 마감했습니다. 4.92%나 상승했는데, 시총 29조짜리 종목이 이 정도 움직인 건 정말 대단한 에너지가 몰렸다는 증거죠.

장 시작부터 358,000원으로 갭 상승하며 기분 좋게 출발했고, 장중 내내 견조한 흐름을 유지하며 고가 363,500원을 찍었습니다. 어제의 우울했던 345,500원을 잊게 해주는 아주 시원한 불기둥이었습니다.

거래량 또한 평소보다 활발하게 터져주면서 바닥을 다지고 올라가는 모양새라 다음 거래일이 더 기대되네요. 시간외 거래인 넥스트레이드(NXT)에서도 5.5%나 추가로 오르며 364,500원까지 달려가는 기염을 토했습니다.

오늘 주가 변동원인

포스코홀딩스가 오늘 왜 이렇게 잘 나갔는지 세 가지 포인트로 정리해 드릴게요.

- 기관과 외국인의 역대급 쌍끌이 매수: 최근 중동 리스크 완화로 한국 증시에 다시 돈이 돌기 시작하면서, 밸류에이션이 매력적인 포스코홀딩스에 외인과 기관의 자금이 동시에 쏟아졌습니다. 특히 연기금을 필두로 한 기관의 10만 주 넘는 매수세가 결정적이었습니다.

- 리튬 사업의 실질적 가치 반영: 아르헨티나 리튬 법인의 세제 혜택 소식과 함께, 리튬 가격이 하락을 멈추고 안정화될 것이라는 기대감이 커지면서 이차전지 소재 지주사로서의 가치가 재평가받았습니다.

- 협력사 직고용을 통한 노사 리스크 해소: 7천 명 규모의 협력사 직원들을 직고용하기로 하면서, 오랫동안 발목을 잡았던 불법 파견 소송 리스크가 줄어들고 ESG 경영 지표가 개선될 것이라는 분석이 매수 심리를 자극했습니다.

투자자별 매매동향

매매동향을 뜯어보니 오늘 상승의 질이 아주 훌륭합니다. 외국인이 84,672주를 순매수했고, 기관은 무려 108,726주나 사들이며 주가를 시원하게 밀어 올렸습니다.

어제까지만 해도 두 주체 모두 팔자 기조였는데 오늘 하루 만에 강력하게 돌아선 게 핵심입니다. 외국계 창구인 제이피모간에서도 약 2만 8천 주 이상 매수세가 들어온 것으로 보여 글로벌 자금 유입이 확인되었죠.

개인들은 주가가 오르자 그동안의 물량을 털어내며 차익 실현에 나섰지만, 외인과 기관이 이 물량을 모두 받아내며 주가 상승을 견인했습니다. 큰손들이 작정하고 들어온 날이라 단발성 상승보다는 추세 전환의 가능성이 엿보이는 대목입니다.

동일업종 비교

| 종목명 | 현재가 | 전일대비 | 등락률 |

|---|---|---|---|

| POSCO홀딩스 | 362,500 | +17,000 | +4.92% |

| 현대제철 | 37,850 | +3,400 | +9.87% |

| 세아베스틸지주 | 68,800 | +2,700 | +4.08% |

| 세아제강지주 | 235,000 | -5,000 | -2.08% |

| 포스코엠텍 | 18,440 | +630 | +3.54% |

철강 업종 전반이 현대제철의 9%대 급등과 함께 활기를 띠었습니다. 포스코홀딩스도 4.92%로 아주 견조한 모습을 보였는데, 세아제강지주만 홀로 마이너스를 기록하며 소외된 모습이네요.

현대제철의 상승폭이 워낙 커서 포스코가 작아 보일 수 있지만, 시가총액 차이를 생각하면 포스코홀딩스의 5% 상승이 시장에 주는 임팩트는 훨씬 큽니다. 리튬 모멘텀을 가진 포스코엠텍도 3%대 상승하며 그룹주 전반에 훈풍이 불었습니다.

철강주는 보통 중국 경기 부양책에 민감하게 움직이는데, 이번 상승은 개별 종목의 호재와 수급 개선이 맞물린 결과라 더 의미가 있습니다. 업종 내 대장주로서 포스코홀딩스가 자리를 잡아주니 나머지 종목들도 따라오는 형세네요.

가치분석

- 자산 가치 대비 저평가 심화: 현재 PBR이 0.49배 수준으로, 기업이 가진 청산 가치의 절반에도 못 미치는 가격에 거래되고 있습니다. 73만 원이 넘는 BPS(주당순자산가치)를 고려할 때 현재 36만 원대는 역사적 저점 부근이라는 전문가들의 평이 많습니다.

- 실적 턴어라운드 기대감: 2025년 다소 주춤했던 영업이익이 2026년에는 3조 1,713억 원까지 회복될 것으로 전망됩니다. 리튬 공장의 본격 가동과 철강 판가 정상화가 맞물리며 이익 체력이 강화되는 시점입니다.

- 지주사 프리미엄과 밸류업: 정부의 기업 밸류업 프로그램에 발맞춰 자사주 소각 등 주주 환원 강화가 기대됩니다. ROE도 3%대로 회복될 것으로 보여 투자 효율성이 점차 개선되는 늬앙스를 풍기고 있습니다.

배당 현황

포스코홀딩스는 배당금 때문에 투자하시는 분들도 많을 만큼 주주 환원에 진심인 기업이죠. 2026년 예상 배당금은 주당 약 10,188원 수준으로, 분기별로 2,500원씩 꼬박꼬박 꽂아주는 효자 종목입니다.

배당수익률은 현재 주가 기준으로 약 2.76% 정도로 은행 예금보다 낫고 시세 차익까지 노릴 수 있는 아주 매력적인 구간입니다. 특히 실적이 개선되는 2026년부터는 배당금이 더 늘어날 가능성도 충분히 열려 있습니다.

배당락일 잘 체크하셔서 쏠쏠한 용돈 챙기시고 재투자하시는 재미도 느껴보시길 바랍니다. 주가가 떨어져도 배당이 버텨주니 마음 편하게 장기 투자할 수 있는 몇 안 되는 종목입니다.

목표주가 및 시장 전망

전문가들은 포스코홀딩스의 단기 목표주가를 현재가 대비 약 24% 상승한 450,000원으로 제시하고 있습니다. 이는 리튬 가격 반등과 철강 수요 회복이라는 두 축이 정상 궤도에 진입할 것을 전제로 한 수치입니다.

글로벌 경기 회복기에 접어들면 자동차와 건설 분야의 철강 수요가 폭발할 것이며, 이는 포스코의 전통적인 수익을 극대화해 줄 것입니다. 여기에 이차전지 소재 부문의 매출이 본격적으로 연결 재무제표에 반영되기 시작하면 주가는 새로운 멀티플을 적용받을 준비가 되어 있습니다.

시장에서는 포스코홀딩스가 단순한 굴뚝 산업에서 친환경 소재 지주사로 성공적으로 안착했다고 보고 있습니다. 특히 북미 시장의 IRA 수혜를 입을 수 있는 몇 안 되는 소재 기업이라는 점이 전문가들이 전망하는 가장 큰 상승 논거 중 하나입니다.

투자리스크

- 리튬 가격의 변동성 확대: 전기차 캐즘(일시적 수요 둔화) 현상이 길어지거나 리튬 가격이 다시 하락할 경우, 신사업에 대한 시장의 의구심이 커지며 주가가 발목 잡힐 수 있습니다. 미래 성장 동력의 핵심인 만큼 가격 추이를 면밀히 살펴야 합니다.

- 노동 비용 및 고용 리스크: 7천 명 직고용 결정은 ESG 측면에서는 훌륭하지만, 단기적으로는 인건비 상승으로 인한 수익성 악화 우려를 낳을 수 있습니다. 효율적인 인력 운용이 이루어지지 않을 경우 재무적 부담으로 작용할 리스크가 있습니다.

- 중국발 철강 공급 과잉: 중국 건설 경기가 회복되지 않아 중국산 저가 철강이 전 세계로 쏟아질 경우 국내 철강 사업의 마진율이 떨어질 수 있습니다. 글로벌 무역 장벽과 판가 경쟁 심화는 포스코가 넘어야 할 큰 산입니다.

토론방 바로가기:

포스코홀딩스 오늘 36만 원 넘었는데 다들 팔고 계신가요, 아님 더 담고 계신가요? 토론방에 가보니 배당 재투자하겠다는 분들부터 전고점 70만 원 다시 간다는 분들까지 아주 시끌벅적하네요. 고수들은 어떤 대응 전략을 짜고 있는지 지금 바로 확인해 보세요.

포스코홀딩스는 이제 지루한 철강주를 넘어 미래 소재의 중심에 서 있습니다. 오늘 터진 상승 에너지가 450,000원이라는 목표가까지 지치지 않고 달려가 주길 기대해 봅니다. 여러분의 계좌에도 포스코의 쇳물처럼 뜨거운 수익이 가득하길 바랍니다.